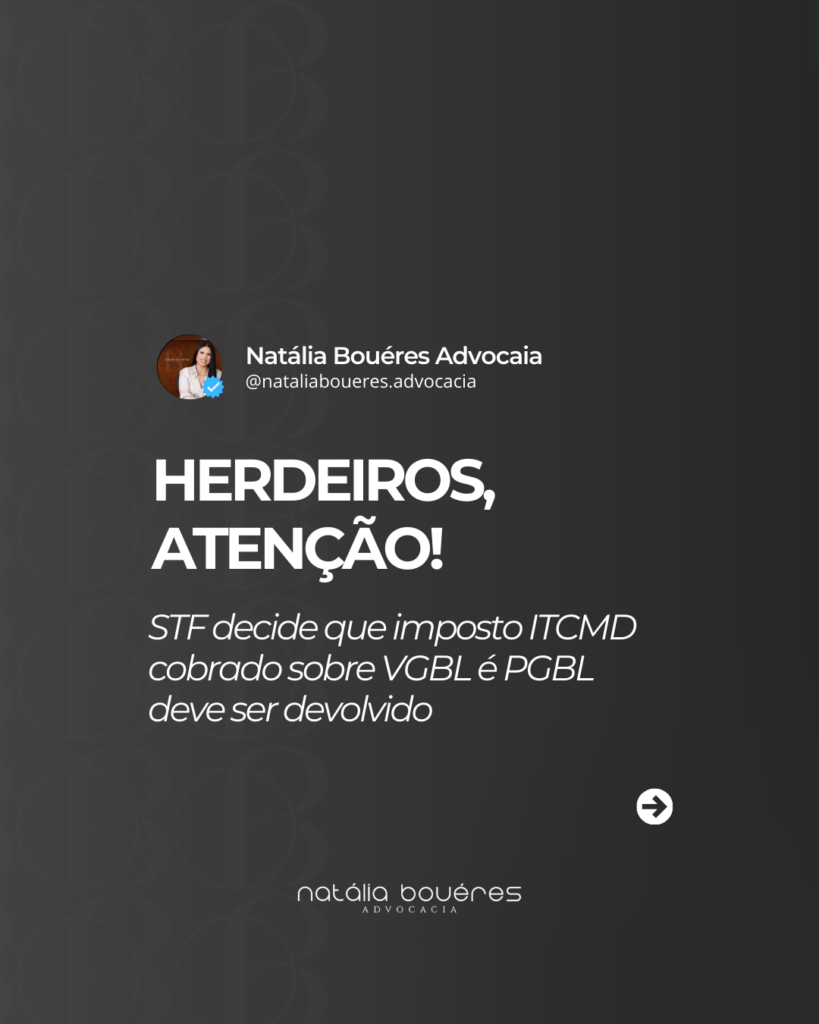

O Supremo Tribunal Federal firmou entendimento de grande relevância para famílias que passam por inventário ou recebem valores de previdência privada.

No julgamento do Tema 1.214 da Repercussão Geral, a Corte declarou inconstitucional a incidência do ITCMD sobre valores de VGBL e PGBL pagos aos beneficiários em razão do falecimento do titular.

A decisão impacta diretamente:

- Inventários

- Planejamento sucessório

- Tributação sobre previdência privada

- Ações de restituição de imposto

O que decidiu o STF no Tema 1.214?

No Recurso Extraordinário nº 1.363.013/RJ, o STF fixou a seguinte tese:

“É inconstitucional a incidência do ITCMD sobre o repasse, aos beneficiários, de valores e direitos relativos ao VGBL ou PGBL na hipótese de morte do titular.”

Fundamentação da decisão

A Suprema Corte reconheceu que VGBL e PGBL possuem natureza securitária e contratual, razão pela qual:

- Não integram a herança para fins de sucessão;

- Não configuram transmissão causa mortis tributável;

- São destinados diretamente aos beneficiários indicados no contrato.

O entendimento aproxima esses planos da lógica dos seguros de vida, afastando a tributação sucessória estadual.

ITCMD sobre previdência privada: quando pode haver restituição?

Com a definição do STF, situações em que houve cobrança de ITCMD sobre VGBL ou PGBL devem ser analisadas individualmente.

Pode existir:

- Pagamento indevido de tributo estadual;

- Possibilidade de ação de repetição de indébito tributário;

- Direito à restituição com atualização monetária.

⚠️ Cada caso depende da análise de documentos, prazo prescricional e forma de recolhimento do imposto.

Caso recente em Minas Gerais reconhece restituição superior a R$ 37 mil

Em decisão recente da Justiça de Minas Gerais, em ação patrocinada por este escritório, foi reconhecido o direito à restituição de:

Mais de R$ 37 mil, com atualização monetária, com fundamento direto na tese fixada pelo STF no Tema 1.214.

A decisão reforça a aplicabilidade prática do entendimento da Suprema Corte e evidencia a importância de análise jurídica especializada em inventários que envolvam previdência privada.

Impactos do Tema 1.214 para inventários e planejamento sucessório

A decisão produz reflexos relevantes no cenário sucessório brasileiro.

1. Segurança jurídica para beneficiários

Os valores de VGBL e PGBL passam a ter tratamento mais previsível, evitando tributação incompatível com sua natureza contratual.

2. Revisão de cobranças já realizadas

Pagamentos anteriores podem ser reavaliados judicialmente, observados os prazos legais.

3. Planejamento sucessório mais eficiente

A previdência privada reafirma seu papel como instrumento estratégico de organização patrimonial e proteção familiar.

Atenção: cada caso exige análise individual

Apesar da tese firmada pelo STF, o direito à restituição depende de fatores específicos, como:

- Data do falecimento;

- Forma de recolhimento do imposto;

- Documentação do plano de previdência;

- Observância do prazo prescricional tributário.

A orientação técnica especializada é fundamental para evitar prejuízos financeiros e decisões inadequadas.

Conclusão

O Tema 1.214 do STF representa um marco relevante no Direito Tributário Sucessório ao reconhecer que VGBL e PGBL não sofrem incidência de ITCMD quando transmitidos aos beneficiários por falecimento do titular.

Além de reforçar a proteção patrimonial das famílias, o entendimento abre espaço para a restituição de valores pagos indevidamente, desde que preenchidos os requisitos legais.

Informação jurídica qualificada é instrumento essencial para a defesa de direitos e para a condução segura de inventários e planejamentos sucessórios.